Платная модель высокими темпами наращивает долю и продолжает доминировать над рекламной моделью. В структуре выручки онлайн-видеосервисов по итогам 2018 года ее доля составила 63%, прибавив почти 6 процентных пунктов с конца 2017 года.

Пропорционально уменьшается доля рекламных доходов. Причем доля платной модели (tVod + ESЕ и sVOD) дошла до 2/3 в общем объеме рынка, на рекламную модель (aVod) приходится только треть.

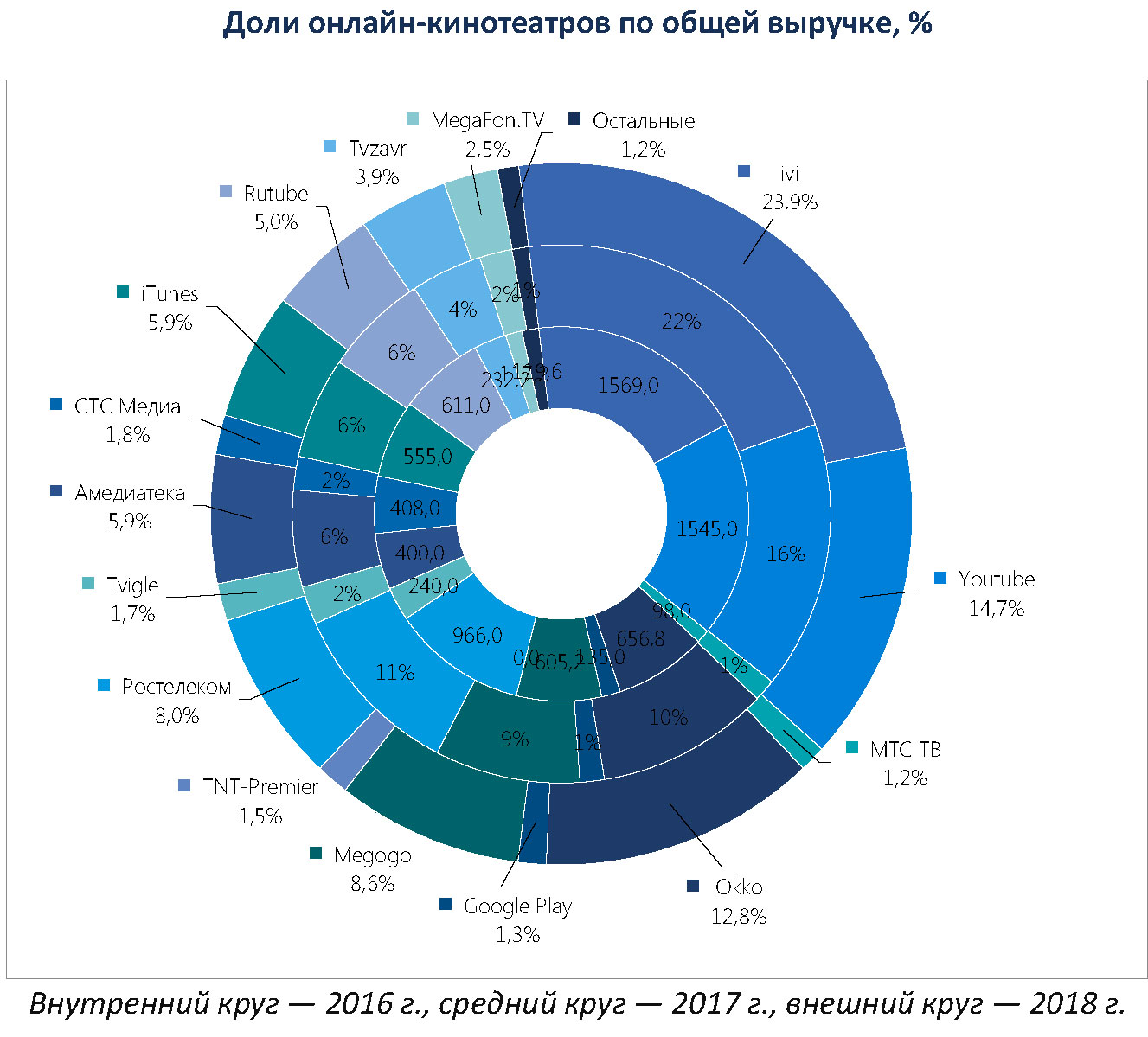

Крупнейшими онлайн-видеосервисами на российском рынке по итогам 2018 года стали ivi, YouTube и Okko с долями 23,9%, 14,7% и 12,8% соответственно. На трех этих игроков приходится почти половина всей выручки. Лидерами по росту выручки остались "Мегафон ТВ" (+87,4%), Okko (+79,9%) и ivi (62,5%). Компания Tvzavr, впервые за эти годы, выбыла из первой тройки по динамике выручки, заняв только 7-ю позицию.

По итогам года TDвыделяет 4 главных тенденции российского рынка онлайн-видеосервисов.

По итогам года TDвыделяет 4 главных тенденции российского рынка онлайн-видеосервисов.Соотношение доли рынка платной и рекламной моделей оказания услуг в общем объеме выручки уже составляет 2/3 к 1/3 и разрыв продолжает расти.

Доля горожан, пользующихся нелинейным просмотром видео (просмотр фильмов, сериалов, ТВ-передач через интернет не реже раза в неделю) продолжает расти год от года: в 2017 году она составляла 38%, в 2018 году —41%.

В структуре потребления нелинейного просмотра доминируют ПК и ноутбуки, хотя они и потеряли 1 процентный пункт за год, на них пришлось 47%. В 2018 году 27% пользователей смотрели онлайн-видео с мобильных устройств и еще 26% – с домашних экранов.

Проникновение Smart TV продолжает расти. В 2018 году продажи "умных" телевизоров составляли почти половину: 2,7 млн из 6 млн штук, причем их проникновение выросло с 15,2% до 17,1%.

Российский парк ТВ-приемников Smart TV по итогам 2018 года составил 19,1 млн устройств. 79% из них подключены к интернету.

На прошлой неделе анализ российского рынка OTT-видеосервисов представило агентство "TMT Консалтинг". По их данным, рост этого рынка в 2018 году составил 45%.